ISO 53001 – Wo steht die neue Managementsystemnorm für nachhaltige Entwicklung?18 | 12 | 25

Warum ISO 53001 relevant sein könnte

Der Leitgedanke von Nachhaltigkeit ist in vielen Unternehmen angekommen – allerdings häufig fragmentiert. Als Berichtspflicht, als Einzelprojekt, als Kommunikationsaufgabe oder als Reaktion auf regulatorische Anforderungen. Was dabei oft fehlt, ist ein konsistenter Steuerungsrahmen, der den nachhaltigen Leitgedanken dort verankert, wo unternehmerische Entscheidungen tatsächlich getroffen werden. Genau an dieser Stelle soll die ISO 53001 ansetzen. Sie beantwortet nicht die Frage, was Unternehmen berichten müssen, sondern wie nachhaltige Entwicklung in Form von Nachhaltigkeitszielen (Sustainable Development Goals/SDG) systematisch geplant, gesteuert und weiterentwickelt werden kann. Damit trifft die Norm einen Nerv. Vor allem von Unternehmen, die derzeit nach Orientierung zwischen steigenden ESG-Anforderungen, begrenzten Ressourcen und dem Anspruch, Nachhaltigkeit wirksam in bestehende Managementstrukturen zu integrieren, suchen. Die Erwartung an die ISO 53001 lautet daher weniger ein „weiterer Standard“, sondern viel mehr ein Ordnungsrahmen, der Nachhaltigkeit aus der Einzelmaßnahmen- und Berichtslogik herausführt und als Managementaufgabe etabliert.

Was ist ISO 53001 und wo steht die Norm aktuell?

Die ISO 53001 soll eine zertifizierbare Managementsystemnorm zur Umsetzung nachhaltiger Entwicklung und der UN-Nachhaltigkeitsziele (SDGs) werden. Sie wird im Rahmen einer Kooperation zwischen ISO und United Nations Development Programme (UNDP) entwickelt und besitzt dadurch sowohl eine hohe internationale Sichtbarkeit als auch politische Relevanz. Aktuell befindet sich die Norm in der sogenannten DIS-Phase (Draft International Standard). Die DIS-Version kann auf der Website der ISO erworben werden.

Die internationale Kommentierung ist abgeschlossen, die Rückmeldungen werden konsolidiert und in den Entwurf eingearbeitet. Eine Veröffentlichung der finalen Norm wird 2026 erwartet.

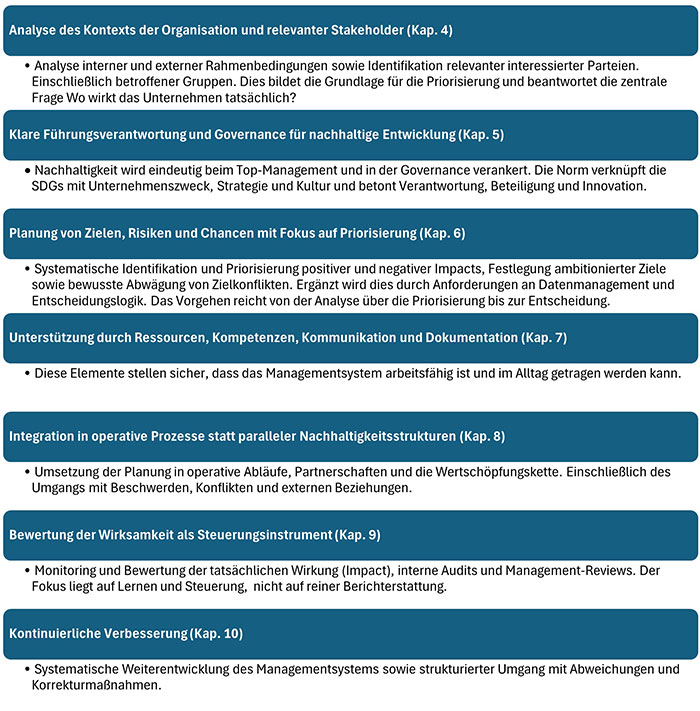

Aufbau und Logik der ISO 53001

Der Entwurf der ISO 53001 folgt der Struktur, die auch anderen Managementsystemnormen wie ISO 9001 oder ISO 14001 zugrunde liegt („Harmonized Structure“). Dadurch ist die Norm grundsätzlich gut in bestehende Managementsysteme integrierbar.

Abb. 1: Aufbau und Logik der ISO 53001 (Erstellt nach https://www.iso.org/standard/53001)

Charakteristisch für die ISO 53001 ist der bewusste Verzicht auf Vollständigkeit. Unternehmen sollen nicht alle 17 SDGs gleichermaßen adressieren, sondern jene priorisieren, die entlang des eigenen Geschäftsmodells und der Wertschöpfungskette tatsächlich relevant sind.

Im Mittelpunkt steht dabei nicht die Anzahl der Maßnahmen, sondern deren tatsächliche Wirkung. Die Norm folgt der bekannten Managementsystemlogik, erweitert diese jedoch konsequent um eine Impact- und SDG-Perspektive. Sie führt Unternehmen von der Kontextanalyse über Priorisierung und Umsetzung bis hin zur Wirkungsbewertung und kontinuierlichen Verbesserung, getragen von klarer Führungsverantwortung und strategischem Anspruch. Gerade diese Priorisierung der SDGs dürfte in der praktischen Umsetzung eine der größten Herausforderungen darstellen. Die Verbindung des SDG-Impact-Ansatzes mit der etablierten PDCA-Logik von Managementsystemen ist konzeptionell überzeugend, erwies sich im Normungsprozess jedoch als anspruchsvoll und komplex.

Einordnung im Normen- und ESG-Umfeld

Für Unternehmen ist die Abgrenzung und Einordnung zu bestehenden Rahmenwerken zentral. ISO 53001 ist keine Reporting-Norm und kein Ersatz für Corporate Sustainability Reporting Directive (CSRD) oder European Sustainability Reporting Standards (ESRS). Gesetzliche Anforderungen wie CSRD und ESRS definieren Berichtspflichten und Offenlegung, nicht jedoch die interne Steuerungslogik. Die ISO 26000 – „Leitfaden zur gesellschaftlichen Verantwortung von Organisationen“ – bietet seit Jahren Orientierung zu gesellschaftlicher Verantwortung, ist jedoch kein Managementsystem und nicht zertifizierbar. ISO 53001 positioniert sich genau dazwischen. Sie ersetzt weder ISO 26000 noch die Anforderungen rund um CSRD, sondern ergänzt beide um eine Management- und Steuerungsperspektive. Unternehmen werden künftig lernen müssen, Reporting-Logik und Management-Logik parallel zu denken. Ihr Zweck ist nicht die Berichterstattung, sondern die steuernde Verankerung von Nachhaltigkeit im Managementsystem.

Parallel zur ISO 53001 wird die ISO 53002 entwickelt. Sie gilt als Leitfaden (Guidance) und ist nicht zertifizierbar. Während die ISO 53001 Anforderungen definiert, erklärt die ISO 53002, wie diese Anforderungen verstanden und umgesetzt wer-den können. ISO 53002 richtet sich insbesondere an Organisationen ohne ausgeprägte Managementsystem-Erfahrung, Unternehmen in frühen Phasen der Nachhaltigkeitsintegration, Anwender, die die Impact-Logik der ISO 53001 besser einordnen möchten. Sie ist keine „Light-Version“ der ISO 53001, sondern eine Übersetzungs- und Lernhilfe, die entscheidend dazu beitragen kann, ob die Norm in der Praxis akzeptiert und genutzt wird.

Wie können sich Unternehmen heute vorbereiten?

Auch vor Veröffentlichung der Norm können Unternehmen sinnvoll starten:

- Nachhaltigkeit klar strategisch verorten

- Relevante SDGs entlang des Geschäftsmodells identifizieren

- Bestehende Managementsysteme gezielt erweitern statt neu erfinden

- Rollen, Verantwortlichkeiten und Governance klar definieren

- Wirkung und Zielerreichung systematisch reflektieren

- ISO 53002 als Orientierungshilfe nutzen

Kritische Einordnung: Chancen und Herausforderungen der Norm

ISO 53001 ist ambitioniert – und genau darin liegen sowohl ihre Stärke als auch ihre Herausforderung. Der Normungsprozess ist ungewöhnlich, nicht zuletzt durch die enge Zusammenarbeit von ISO und UNDP. Gleichzeitig ist die inhaltliche Komplexität hoch und die bewusste Abgrenzung von der europäischen ESG-Regulatorik erklärungsbedürftig. Die Norm setzt zudem ein hohes Maß an Management-Reife voraus. Für viele Organisationen bedeutet sie keinen schnellen Einstieg, sondern einen tiefgreifenden kulturellen und strukturellen Wandel. Inhaltlich verfolgt die ISO/UNDP 53001 einen sehr anspruchsvollen Ansatz, indem sie die Vielzahl der SDGs über eine Impact-orientierte Managementsystemlogik abbilden will. Organisationen sollen ihre positiven und negativen Wirkungen entlang zentraler Geschäftsprozesse systematisch analysieren, priorisieren und verbessern. Dies ist verbunden mit klaren Erwartungen an Zielambition, Stakeholder-Einbindung und konkretes Handeln, insbesondere in den besonders hervorgehobenen Themenfeldern Klimawandel, Geschlechtergerechtigkeit und menschenwürdige Arbeit. Hinzu kommt, dass einzelne Definitionen in der Norm derzeit noch erklärungsbedürftig sind oder fehlen. Dies dürfte zusätzlichen Abstimmungs- und Interpretationsaufwand sowohl für Unternehmen als auch für Zertifizierungsgesellschaften nach sich ziehen.

Ausblick

Die Norm, an der bereits seit langem gearbeitet wird und die nun in der DIS-Phase ist, wird im Laufe des Jahres 2026 erwartet. Inhaltlich gilt die Norm als entwickelt. Durch die zuletzt stattgefundene Kommentierung sind vor allem Präzisierungen und Klarstellungen zu erwarten, keine grundlegenden Neuausrichtungen mehr. Somit könnte in kommenden Monaten ein internationaler, zertifizierbarer Rahmen zur Verfügung stehen, um nachhaltige Entwicklung systematisch zu steuern. Das nächste Treffen des internationalen Normungs-Gremiums soll Anfang 2026 stattfinden. Eine Übersetzung in deutsche Sprache ist zum jetzigen Zeitpunkt nicht geplant.

Normen sollen Orientierung geben, Komplexität reduzieren und Organisationen dabei unterstützen, Themen strukturiert und vergleichbar umzusetzen. Ob die ISO 53001 diesem Anspruch gerecht wird und Unternehmen tatsächlich entlastet, systematisiert und in der Praxis unterstützt, wird sich letztlich in der Anwendung zeigen.